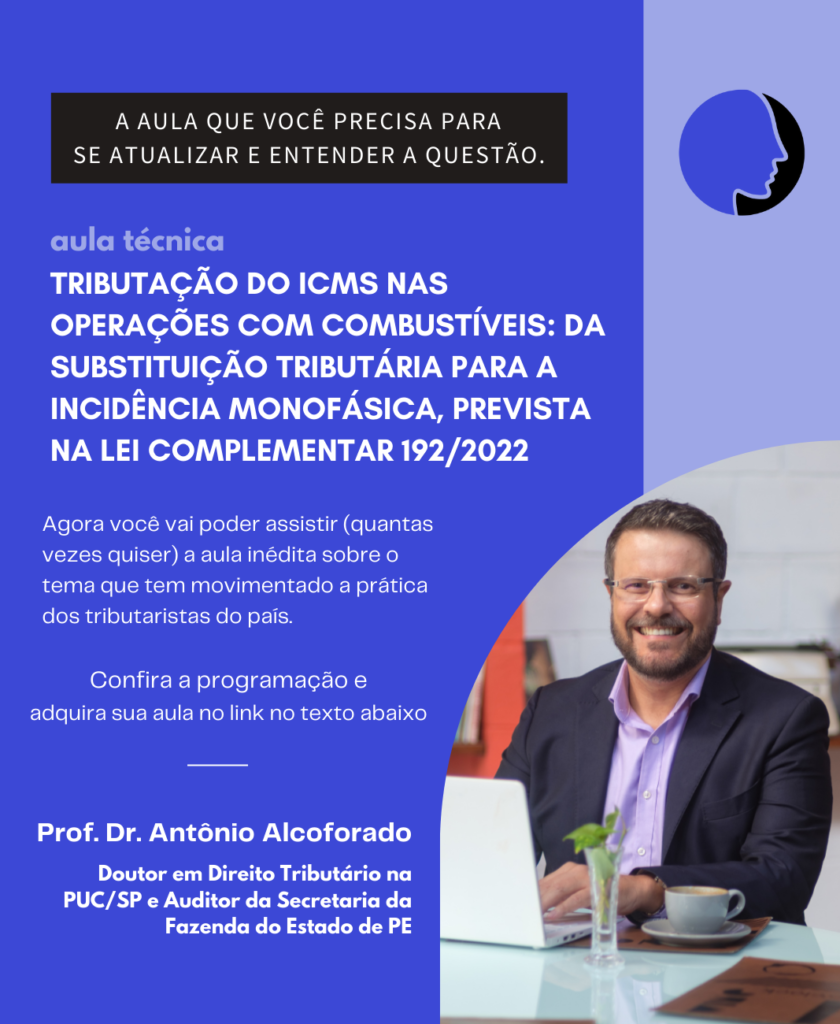

(AULA tÉCNICA)

TRIBUTAÇÃO DO ICMS NAS OPERAÇÕES COM COMBUSTÍVEIS:

DA SUBSTITUIÇÃO TRIBUTÁRIA PARA A INCIDÊNCIA MONOFÁSICA,

PREVISTA NA LEI COMPLEMENTAR 192/2022

Adquira o convite para essa aula técnica:

ADQUIRA SEU ACESSO E ASSISTA QUANTAS

VEZES PRECISAR!

TRIBUTAÇÃO DO ICMS NAS OPERAÇÕES COM COMBUSTÍVEIS: DA SUBSTITUIÇÃO TRIBUTÁRIA PARA A INCIDÊNCIA MONOFÁSICA, PREVISTA NA LEI COMPLEMENTAR 192/2022

Com: Prof. Dr. Antônio Alcoforado

Investimento: R$ 89,90 (podendo ser parcelado em até 12 parcelas)

Como participar? Adquira seu convite em nosso site (botão abaixo).

OBS: Caso você faça parte da Comunidade ICMS seu convite já está incluso em sua assinatura!

Quem é o Prof. Dr. Antônio Alcoforado?

Doutor em Direito Tributário na PUC/SP e Auditor da Secretaria da Fazenda do Estado de Pernambuco.

Tópicos que serão abordados na Aula:

1 – Noções sobre as espécies de combustíveis e os principais agentes que atuam na sua cadeia econômica: da importação ou extração do petróleo até a venda para os consumidores finais pelos postos revendedores;

2- Composição da carga tributária que incide sobre o preço da gasolina e do diesel: ICMS, CIDE e PIS/Pasep e Cofins;

3 – Aspectos constitucionais da sistemática de tributação do ICMS aplicável às operações com combustíveis;

A não incidência do ICMS nas operações interestaduais com derivados de petróleo;

O princípio do destino na arrecadação do ICMS dos derivados de petróleo;

O princípio da não cumulatividade aplicado nas operações com combustíveis;

Previsão do regime monofásico do ICMS na EC 33/2001;

4 – A substituição tributária aplicada às operações com combustíveis;

Exame das normas infraconstitucionais (LC 87/1996 e Convênio ICMS 110/2007) aplicáveis às operações com combustívies;

A Ação Direta de Inconstitucionalidade nº 4171/DF

Cálculo do ICMS nas operações com gasolina, óleo diesel e suas misturas (biodiesel e etanol anidro combustível);

O direito à restituição ou a exigência do recolhimento do ICMS complementar nas operações com combustíveis, sujeitas ao regime de substituição tributária para frente;

O direito ao ressarcimento ou a exigência do recolhimento do ICMS complementar para as distribuidoras nas operações interestaduais com combustíveis;

- O Recurso Extraordinário – RE nº 781926/GO;

5- O regime monofásico do ICMS que será implementado a partir da LC 192/2022;

Inconstitucionalidades da LC 192/2022;

Como será a tributação monofásica de gás liquefeito de petróleo, diesel, biodiesel, gasolina e etanol anidro combustível;

Quais os contribuintes e como será a distribuição da arrecadação;

Questões relacionadas com as alíquotas específicas (ad rem) do ICMS, instituídas por unidades de medida;

A base de cálculo do imposto, para fins de substituição tributária em relação às operações com diesel, até 31.12.2022;

A redução para zero das alíqotas incidentes sobre as contribuições PIS/Pasep e Cofins.

adquira também a aula do prof. dr. Antônio Alcoforado